Von Ralf Keuper

Die Krankenversicherungen stützen sich bei der Berechnung der Risiken vorwiegend auf eigene Schätzungen, die auf ausgefeilten mathematischen Formel beruhen. Ergebnis sind Prognosen mit einem Zeithorizont von mehreren Jahren. Letztlich handelt es sich dabei um eine Wette auf die mögliche Versicherungsleistung in der Zukunft, so Thomas Feld, CDO bei der Scheer GmbH. Es fehlen die Datenhistorie und Erfahrungen mit Echtzeitdaten. Das Betreiben eigener Plattformen für die Verwaltung von Fitness- und Gesundheitsdaten stellt eine große organisatorische, technologische und personelle Herausforderung dar, welche kleine und mittelgroße Versicherungsgesellschaften scheuen. Für KMUs sind eigene Bonusprogramme in den meisten Fällen schlicht zu teuer und aufwändig.

Kritische Öffentlichkeit

Hinzu kommt, dass die Öffentlichkeit, wenn es um die Verwaltung und Auswertung von Gesundheitsdaten geht, besonders kritisch ist. Das musste vor einiger Zeit die Generali-Versicherung erfahren, als sie ihr Vitality-Programm vorstellte. Sportlich aktive Kunden, die bereit sind, ihre Fitnessdaten, die sich mittels Smart Watches oder Fitness-Armbändern erheben lassen, mit der Generali-Krankenkasse zu teilen, erhalten einen Bonus (“Pay as you live“). Generali betont, dass es sich um ein Bonus- und kein Malus-System handele, d.h. Versicherte, die nicht an dem Vitaltiy-Programm teilnehmen, zahlen den “normalen” Beitrag. Vorwürfen, Bonus-Programme wie Vitaltiy würden das Solidarprinzip aushebeln, begegnet der Chef von Generali Deutschland, Giovanni Liverani, mit dem Hinweis, dass es sich ganz im Gegenteil um eine Solidarisierung der Information handele. Informationen, die Versicherten bislang nicht zur Verfügung stünden, würden allen zugänglich, um von den Erfahrungen anderer zu profitieren. Generali versteht sein Produkt als eine Art “virtuellen Fitness-Coach”. In Südafrika sei es dem Generali-Partner Discovery gelungen, sein “Vitality-Programn” als Lifestyle-Produkt im Markt durchzusetzen.

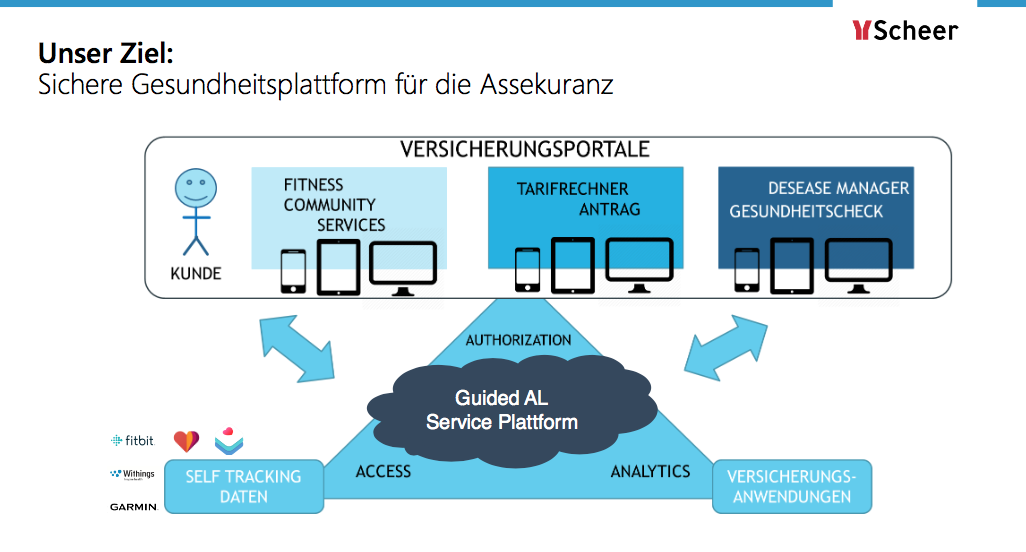

Guided Autonomic Locations (Guided AL)

Die Diskussion zeigt, wie sensibel das Thema ist und wie groß die Erwartungen an Versicherer und entsprechende technische Lösungen sind. Das Forschungsprojekt Guided Autonomic Locations (Guided AL), das vom Bundesministerium für Wirtschaft und Energie gefördert wird, hat sich die Schaffung einer offenen, Internet basierten, standardisierten Datenaustausch- und Diensteplattform zur Realisierung neuartiger intelligenter Services zum Ziel gesetzt. Dazu zählt neben den Umfeldern Wohnen, Arbeit, Einkaufen auch die Gesundheit.

Ein Bestandteil des Forschungsprojekts Guided Al ist eine Fitnessdatenstudie, die federführend von der Scheer GmbH betreut wird. Dabei wurden 200 Teilnehmer gebeten, ihre Fitnessdaten auf anonymisierter Basis bereit zu stellen und einen anonymen Fragebogen zur Bewertung der Gesundheitsrisiken und des Nutzerverhaltens zu beantworten. Das Projekt läuft noch bis zum 31.02.2019.

Fragen, auf die das Projekt Antworten finden will:

- Gibt es einen Zusammenhang zwischen den Fitnessdaten und dem Gesundheitszustand der Teilnehmer?

- Wie unterscheiden sich die Fitnessdaten zwischen den einzelnen Probandengruppen?

- Kann man Indikatoren erkennen, die Prognosen für den Gesundheitszustand ermöglichen?

Sichere Gesundheitsplattformen

Ziel ist die Schaffung einer sicheren Gesundheitsplattform für Versicherungen und deren Kunden. Die Kunden können dabei mehrere Smart Services in Anspruch nehmen. Daneben ist die Lösung GDPR-compliant.

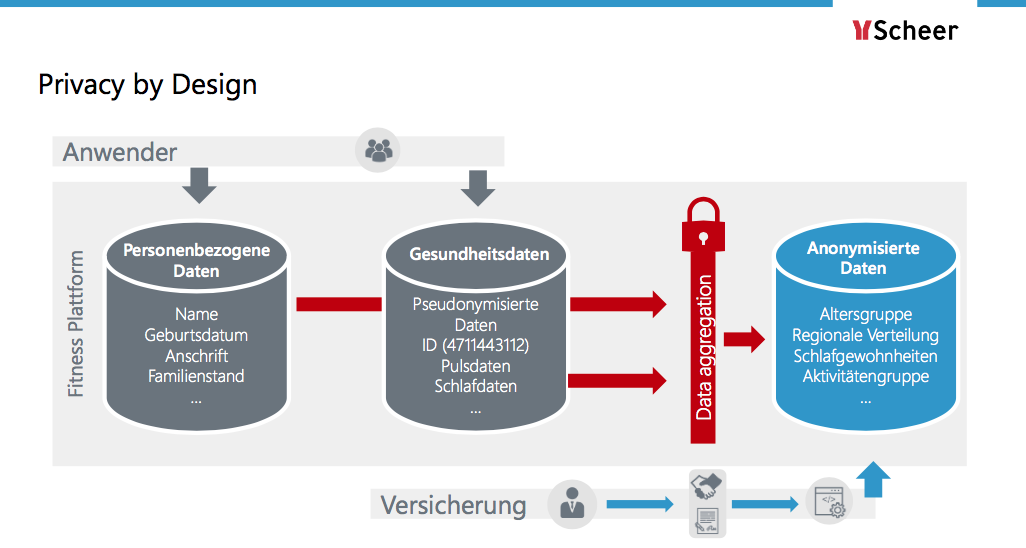

Die Plattform arbeitet nach dem “Privacy by Design” – Prinzip (“Datenschutz durch Technikgestaltung”). Die Versicherung erhält nur Zugriff auf die anonymisierten Daten.

Für Thomas Feld von Scheer liegt der Vorteil der Lösung darin, dass dadurch die Position der Versicherten gestärkt und die Versicherbarkeit erhöht werde. Ein Punkt übrigens, den der Ethikrat in seiner Stellungnahme Prädiktive Geundheitsinformationen beim Abschluss von Versicherungen vor einigen Jahren problematisierte:

Strukturelle Unterlegenheit ist beim Abschluss eines normalen Versicherungsvertrages regelmäßig gegeben. Der Antragsteller kann nicht gleichberechtigt verhandeln. Er sieht sich einem gewichtigen Partner gegenüber, der die Versicherungsbedingungen bis hin zum Text der Vertragsformulare vorab bestimmt. Jedenfalls bei den üblichen Versicherungsverträgen des täglichen Lebens ist der Antragsteller in der weitaus schwächeren Position. Formal steht es ihm zwar frei, eine Untersuchung zur Krankheitsvoraussage, die das Versicherungsunternehmen verlangt, zu akzeptieren oder abzulehnen. Allerdings hat der Antragsteller zu gewärtigen, dass eine Ablehnung den Vertragsschluss scheitern und ihn ohne den angestrebten Versicherungsschutz lassen würde. Ein Ausweichen auf andere Versicherungsunternehmen als Vertragspartner verspricht angesichts der weitgehenden Gleichartigkeit der Versicherungsbedingungen in der Branche keinen Ausweg.

Reduzierung der Informationsasymmetrie durch eine “Solidarisierung der Gesundheitsinformationen” – Stärkung der Prävention

Im Idealfall ließe sich die angesprochene Informationsasymmetrie durch eine “Solidarisierung der Gesundheitsinformationen” aus Sicht der Versicherten deutlich reduzieren. Die Prävention würde einen neuen Stellenwert bekommen, so Thomas Feld. Durch die Erhebung von Echtzeitdaten könnten Fehlentwicklungen frühzeitig erkannt werden. Der Vergleich von Versicherten mit ähnlichem Krankheitsbild trägt dazu bei, Gesundheitsrisiken vorzeitig zu identifizieren. An die Stelle der Betrachtung eines bestimmten Zeitpunkts (Vertragsabschluss) tritt die kontinuierliche Beobachtung (Verhalten während der Vertragslaufzeit).

Data Science as a Service

Kleine und mittlere Versicherungsgesellschaften könnten den Service einer Gesundheitsplattform, wie sie von Guided AL vorgesehen ist, nutzen, ohne selber entsprechende Infrastrukturen aufbauen und unterhalten zu müssen. Als Anbieter kommen dabei nur besonders vertrauenswürdige Unternehmen oder Institutionen infrage. Denkbar ist auch die Bildung entsprechender Genossenschaften, an denen sich mehrere Krankenversicherer beteiligen. Je größer der Datenbestand, um so bessere Erkenntnisse lassen sich daraus gewinnen.

Ökosysteme für Gesundheitsdaten

Vorstellbar ist die Bildung eines Ökosystems um die Gesundheitsplattform herum, so Thomas Feld weiter. So könnten Pharmaunternehmen anonymisierte Daten zur Verfügung gestellt werden. Gleiches gilt für die wissenschaftliche Forschung an Universitäten und Instituten. Ebenso ließen sich die Daten der Gesundheitsplattform durch Forschungsdaten anreichern. Die Versicherten, als die eigentlichen Kunden des Gesundheitssystems, werden damit in den Prozess zur Verbesserung der Gesundheitsversorgung mit einbezogen.

Bislang konzentrieren sich die Empfehlungen zur Verbesserung der Wertschöpfung im Gesundheitswesen auf die Industrie und Forschung (Vgl. dazu: Strategien zur Überwindung von Hürden der Wertschöpfungskette in der Gesundheitsforschung). Die Ökosysteme könnten überdies eine wichtige Rolle beim Kampf gegen bislang häufig vernachlässigte, seltene Krankheiten spielen (Vgl. dazu: Unabhängige Pharmaforschung). Die Verknüpfung mit Daten über Umweltbelastungen und -risiken erscheint sinnvoll (Vgl. dazu: Open Government Data – Zugang zu Umwelt- und Gesundheitsdaten). Die gesellschaftliche Wissensbasis würde sich in einem wichtigen und sensiblen Bereich verbreitern.

Crosspost von Bankstil

Kommentare sind geschlossen.