Von Ralf Keuper

Die Bank of England hat sich in ihrem The future of finance report ausführlich mit der Bedeutung Digitaler Identitäten und der digitalen Identifizierung beschäftigt.

Dabei kommt die Bank von England zu Ergebnissen, die auch für andere Länder und Regionen wichtige Hinweise liefern.

Zu den Erfolgsfaktoren digitaler Identitäten bzw. digitaler Identifizierungslösungen:

A successful digital ID solution needs certain characteristics. First, those who use identity providers will need to trust their accuracy, reliability and safety. Second, digital identification must meet liability requirements for financial services and other firms who use the information. And third, it should be embedded in a user-friendly interface for customers that encourages take-up and use.

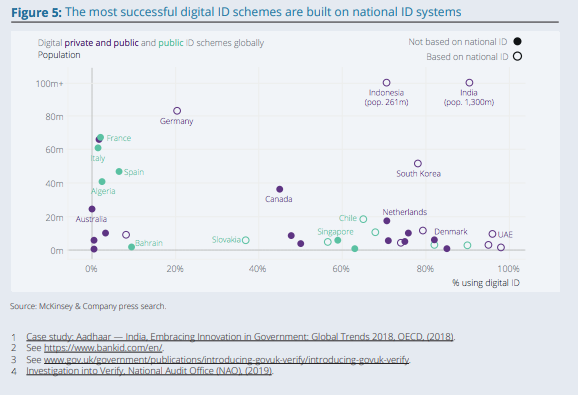

Die erfolgreichsten ID-Systeme seien diejenigen, bei denen der Staat die Führungsrolle übernimmt:

Deutschland bewegt sich hier eher im unteren Drittel. Es hapert an der Nutzung und weniger an der reinen Technik. Was das betr…